基于多带宽局部多项式的时空地理加权分位数回归分析

|

王守芬(1990— ),女,山东临沂人,硕士,工程师,注册测绘师,主要研究方向为测绘地理信息技术应用。E-mail: wangshoufen12@163.com |

Copy editor: 蒋树芳

收稿日期: 2023-07-19

修回日期: 2023-09-20

网络出版日期: 2024-03-31

基金资助

上海市2021年度“科技创新行动计划”社会发展科技攻关项目(21DZ1204100)

Geographically and Temporally Weighted Quantile Regression Analysis Based on Multi-bandwidth Local Polynomial

Received date: 2023-07-19

Revised date: 2023-09-20

Online published: 2024-03-31

Supported by

2021 Shanghai "Science and Technology Innovation Action Plan" Social Development Science and Technology Research Project(21DZ1204100)

在高斯-马尔可夫假设条件下,最小二乘估计是具有最小方差的最优线性无偏估计量,因此基于最小二乘估计的时空地理加权回归方法在满足此假设时可以获得最优估计,但现实中这些条件有时得不到满足。如果样本数据中存在异常值或者呈厚尾分布,最小二乘回归模型估计值可能会存在较大偏误。而分位数回归受异常值影响较小,相比最小二乘回归更为稳健且应用条件相对更为宽松。更为重要的是最小二乘回归模型只能探索解释变量对响应变量条件均值的影响,而分位数回归可以探索解释变量对响应变量分布的影响(如响应变量的多个分位数),可以挖掘到更为丰富的信息。本文在局部多项式估计原理基础上,提出了基于多带宽局部多项式的时空地理加权分位数回归模型,利用两步迭代估计方法得到系数估计,并且允许不同自变量(影响因素)的最优带宽可以不同。本文通过数值模拟,将该模型与时空地理加权最小二乘回归进行对比,基于分位数回归的系数估计的均方误差和平均绝对误差均比最小二乘估计量小(例如,在0.75分位数,基于最小二乘回归得到的系数估计的均方误差和平均绝对误差分别是基于分位数回归的10倍和4倍),说明本文的分位数回归具有稳健性且可以探索影响响应变量分布的因素。最后以上海市2017—2021年商品房住宅小区为案例对象,应用该方法,探究不同影响因素对不同分位数的住宅价格(如高位房价、中等房价、低位房价)的影响,说明了本文方法的实用性。实际数据研究表明同一个影响因素对不同水平房价的影响效果不同,即同一影响因素系数的时间分布和空间分布在高位房价、中等房价和低位房价存在明显差异,并且不同影响因素的最优带宽也存在差异;与基于最小二乘回归的MGTWR相比,本文的分位数回归模型对于异常值的存在更为稳健(删除1%极端值后基于分位数回归模型拟合的平均绝对误差的变化比基于最小二乘回归模型小1%),并且分位数回归模型可以探究多个水平房价如高位房价、中等房价和低位房价的影响因素。

王守芬 , 王守霞 , 顾建祥 . 基于多带宽局部多项式的时空地理加权分位数回归分析[J]. 地球信息科学学报, 2024 , 26(3) : 567 -590 . DOI: 10.12082/dqxxkx.2024.230413

The geographically and temporally weighted regression method based on weighted least squares estimation achieves optimal estimates under the assumption of Gauss-Markov independent identical distributions. However, these conditions cannot be always satisfied. If there are outliers or heavy-tailed distributions in the data, the least squares estimates may be significantly biased. On the other hand, quantile regression is less affected by outliers and is more robust than least squares regression, which can be applied in a broader range of applications under more relaxed conditions. More importantly, the least squares regression model only focuses on the mean of the response, while quantile regression explores the global distribution of the response variable (e.g., quantiles of the response variable) and can obtain richer information. In this paper, we propose the geographically and temporally weighted quantile regression model based on the local polynomial estimation. This model allows for different optimal bandwidths for different explanatory variables and use a two-step estimation method to obtain the estimates of the coefficients. To illustrate the superiority of the proposed method, we compare the proposed method with the geographically and temporally weighted least squares regression through numerical simulations. The simulation results show that the mean square error and the mean absolute error of the coefficient estimates for the proposed quantile regression model are both smaller than those of the least squares regression model. For example, at the 0.75 quantile, the mean square error and mean absolute error of the coefficient estimates based on the least squares regression are 10 times and 4 times those based on the quantile regression, respectively. This indicates that our proposed method is robust and can explore the global distribution of the response variable compared to the least squares regression model. Finally, to illustrate the practical ability of the method, we apply it to the data of Shanghai's commercial residential neighborhoods from 2017 to 2021 to investigate the effects of different factors on residential prices at different quantiles (e.g., high house prices, medium house prices, and low house prices). The results show that the explanatory variables have different effects on house prices at different quantiles. The spatial and temporal distributions of the coefficients of the variables differ significantly among high house prices, medium house prices, and low house prices, and the optimal bandwidths for different explanatory variables also differ. Compared to the MGTWR based on least squares regression, the quantile regression model proposed in this paper is more robust with the presence of outliers. After removing 1% of extreme values, the change in the mean absolute error of the fitting based on the quantile regression model is 1% smaller than that based on the least squares regression model. Additionally, the quantile regression model can explore the factors affecting the different price levels of the housing such as the high house prices, medium house prices, and low house prices.

表1 GWR及其变种以及本文方法的原理、公式、适用条件及参考文献.Tab. 1 Principles, formulas, applicable conditions and references of GWR and its variants as well as the method in this paper |

| 分类 | 原理 | 公式 编号 | 变量说明 | 适用条件 | 参考文献 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 地理加权回归(GWR) | 基于局部最优思想 (局部常数估计)的 空间变系数回归模型 | $\begin{aligned}Y_{i}= & \beta_{0}\left(u_{i}, v_{i}\right)+\\ \sum_{j=1}^{p} \beta_{j}\left(u_{i}, v_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (15) | 和 分别是位置( )的第j个自变量及其系数; 是误差项; 是因变量 | 针对存在空间 非平稳性的空 间数据 | 文献[1] | ||||||

| 混合地理加权回归(Mixed-GWR) | 在GWR模型基础上,结合OLS回归模型, 同时考虑数据的局部和全局变化情况,将 模型参数分为全局和局部两种尺度特征, 利用后向迭代算法 对模型进行估计 | $\begin{aligned}Y_{i}= & \sum_{k=1}^{P_{a}} \beta_{k}^{(a)} X_{i k}^{(a)}+\\ \sum_{l=1}^{P_{b}} \beta_{l}^{(b)}\left(u_{i}, v_{i}\right) X_{i l}^{(b)}+\varepsilon_{i}\end{aligned} $ $P_{a}+P_{b}=P$ | (16) | 表示因变量, 表示常系数, 表示全局自变量, 表示位置 的局部自变量, 表示变系数 | 针对同时存在全 局平稳性和局部 非平稳性的空间 数据 | 文献[20] | ||||||

| 时空地理加权回归(GTWR) | GWR模型基础上增 加时间维度 | $\begin{aligned}Y_{i}= & \beta_{0}\left(u_{i}, v_{i}, t_{i}\right)+ \\ \sum_{j=1}^{p} \beta_{j}\left(u_{i}, v_{i}, t_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (17) | 分别是位置( )的第j个自变量及其系数; 是误差项; 是因变量 | 针对存在时空 非平稳性的时 空数据 | 文献[5] | ||||||

| 多尺度地理加权回归(MGWR) | 为模型中的每个关系产生单独的优化带宽,从而指示不同关系如何在不同空间尺度上操作,并产生更精确的局部参数估计 | $\begin{aligned}Y_{i}= & \beta_{b w s_{0}}\left(u_{i}, v_{i}\right)+ \\ \sum_{j=1}^{p} \beta_{b w s_{j}}\left(u_{i}, v_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (18) | 是位置( )的第j个自变量; 为位置 处基于空间带宽 的第j个自变量的系数; 是误差项; 是因变量 | 针对多元空间数 据关系对应不同 变化尺度的情况 | 文献[12] | ||||||

| 距离度量-参数对应地理加权回归 (PSDM GWR) | 为模型中的每个空间关系产生不同的最优距离度量和空间带宽,从而更好地处理数据关系中的空间异质性,利用后向迭代算法对模型进行估计 | $\begin{array}{l}Y_{i}=\beta_{0 i}\left(D M_{0}, b w_{0}\right)_{\left(u_{i}, v_{i}\right)+}\\ \sum_{j=1}^{p} \beta_{j i}\left(D M_{j}, b w_{j}\right)_{\times}\quad\left(u_{i}, v_{i}\right) X_{i j i j}+\varepsilon_{i}\end{array}$ | (19) | 为位置( )的第j个自变量; 为第j个自变量在位置 处基于距离度量 和空间带宽 的系数; 是误差项; 是因变量 | 针对多元空间数 据关系对应复杂 不同变化尺度的 情况 | 文献[21] 文献[22] | ||||||

| 局部线性地理加权回归(LGWR) | 局部线性回归与地理加权回归方法相结合 | $\begin{aligned}Y_{i}= & \beta_{0}\left(u_{i}, v_{i}\right)+ \\ \sum_{j=1}^{p} \beta_{j}\left(u_{i}, v_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (20) | 分别是位置( )的第j个自变量及其系数; 是误差项; 是因变量 | 针对存在异方差 的空间数据 | 文献[9] | ||||||

| 混合时空地理加权回归(Mixed-GTWR) | 结合OLS回归和GTWR,将特征变量 分成全局特征变量 和时空非平稳特征 变量,前者用于反映 全局平稳特性,可用OLS模型表示;后者 反映时空非平稳特性,可用GTWR模型表示 | $\begin{array}{c}Y_{i}=\sum_{k=1}^{P_{a}} \beta_{k}^{(a)} X_{i k}^{(a)}+ \\\sum_{i=1}^{P_{b}} \beta_{l}^{(b)}\left(u_{i}, v_{i}, t_{i}\right) X_{i l}^{(b)}+\varepsilon_{i} \\P_{a}+P_{b}=P\end{array}$ | (21) | 表示因变量, 表示常系数, 表示变系数, 是误差项; 是因变量,表示全局自变量 表示时空位置 的局部自变量, | 针对全局时空平 稳特征和局部时 空非平稳特征同 时存在的现象 | 文献[23] | ||||||

| 多尺度时空地理加权回归(MGTWR) | 通过后向拟合算法, 为模型中的每个自 变量与因变量的映 射关系产生独有的 优化时空带宽 | $\begin{aligned}Y_{i}= & \beta_{b w t_{0} s_{0}}\left(u_{i}, v_{i}, t_{i}\right)+ \\& \sum_{j=1}^{p} \beta_{b w t_{j} s_{j}}\left(u_{i}, v_{i}, t_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (22) | 是位置 处基于特定空间带宽 和时间带宽 的第j个自变量 的系数; 是误差项; 是因变量 | GTWR限制了模型 内的每个局部关系 在单一尺度下进行 变化,MGTWR针对多元时空数据关系 对应不同变化尺度 的情况,解决空间 尺度效应问题 | 文献[13] | ||||||

| 局部多项式时空地理加权回归(LPGTWR) | 局部多项式回归与 时空地理加权回归 方法相结合 | $\begin{aligned}Y_{i}= & \beta_{0}\left(u_{i}, v_{i}, t_{i}\right)+ \\& \sum_{j=1}^{p} \beta_{j}\left(u_{i}, v_{i}, t_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (23) | 分别是位置( )的第j个自变量及其系数; 是误差项; 是因变量 | 针对存在异方差的 时空数据 | 文献[6] | ||||||

| 基于多带宽局部多项式的时空地理加权分位数回归模型(本文方法) | 分位数回归、局部多 项式估计、多尺度多 带宽与时空地理加 权回归方法相结合 | $\begin{aligned}Y_{i}= & \beta_{\tau 0, h_{s_{0} t_{0}}}\left(u_{i}, v_{i}, t_{i}\right)+ \\& \sum_{j=1}^{p} \beta_{\tau j, h_{s j_{j}}}\left(u_{i}, v_{i}, t_{i}\right) X_{i j}+\varepsilon_{i}\end{aligned}$ | (24) | 表 示位置 处基于空 间带宽 和时间带宽 的第j个自变量 的 分位数系数; 是误差 项; 是因变量 | 针对不满足高斯-马尔可夫假设的时空数据,如存在异常值、异方差、或厚尾分布。针对多元时空数据关系对应不同解释变量的变化尺度的情况,解决时间、空间尺度效应问题。研究解释变量对响应变量分布的影响,研究解释变量对响应变量多个分位数的影响 | 本文 | ||||||

表2 通过2种方法得到的系数函数估计的 MSE 和 MAE 的均值和标准差(n=1000, m=200)Tab. 2 The mean and standard deviation of MSE and MAE of the estimated coefficient function by two methods, Q and LS(n=1000, m=200) |

| MSEQ | MSELS | MAEQ | MAELS | ||

|---|---|---|---|---|---|

| 0.046 8 (0.022 5) | 0.053 0 (0.026 0) | 0.176 1 (0.044 1) | 0.185 1 (0.046 8) | ||

| 0.006 2 (0.003 6) | 0.009 4 (0.006 5) | 0.063 6 (0.019 5) | 0.076 1 (0.026 6) | ||

| 0.111 2 (0.049 9) | 0.121 6 (0.061 3) | 0.256 9 (0.062 3) | 0.271 0 (0.064 5) | ||

| 0.005 9 (0.002 0) | 0.007 8 (0.002 8) | 0.060 5 (0.012 0) | 0.069 7 (0.012 9) | ||

| 0.056 8 (0.022 2) | 0.785 3 (0.170 1) | 0.191 9 (0.044 6) | 0.858 1 (0.099 1) | ||

| 0.012 1 (0.009 0) | 0.014 6 (0.009 5) | 0.086 0 (0.032 9) | 0.095 9 (0.031 3) | ||

| 0.163 7 (0.088 5) | 1.189 9 (0.390 5) | 0.316 7 (0.086 4) | 1.011 1 (0.178 5) | ||

| 0.009 3 (0.003 2) | 0.017 6 (0.007 3) | 0.077 5 (0.014 8) | 0.111 3 (0.027 4) | ||

| 0.077 3 (0.048 0) | 0.529 6 (0.158 3) | 0.225 5 (0.073 5) | 0.690 4 (0.112 8) | ||

| 0.009 1 (0.005 8) | 0.009 3 (0.007 2) | 0.074 0 (0.024 8) | 0.076 3 (0.027 9) | ||

| 0.175 3 (0.101 4) | 2.126 5 (0.598 8) | 0.329 4 (0.105 8) | 1.395 6 (0.210 1) | ||

| 0.007 2 (0.002 7) | 0.055 2 (0.013 0) | 0.063 3 (0.014 8) | 0.220 1 (0.028 5) |

表3 通过2种方法得到的系数函数估计的MSE和MAE的均值和标准差 (n=1500, m=200)Tab. 3 The mean and standard deviation of MSE and MAE of the estimated coefficient function by two methods, Q and LS (n=1500, m=200) |

| MSEQ | MSELS | MAEQ | MAELS | ||

|---|---|---|---|---|---|

| 0.040 4 (0.020 2) | 0.041 0 (0.020 9) | 0.165 1 (0.047 6) | 0.167 2 (0.047 9) | ||

| 0.004 5 (0.003 2) | 0.009 3 (0.006 7) | 0.052 5 (0.020 7) | 0.076 1 (0.026 6) | ||

| 0.094 1 (0.040 2) | 0.115 5 (0.054 6) | 0.245 4 (0.060 2) | 0.274 2 (0.071 8) | ||

| 0.006 3 (0.001 6) | 0.008 9 (0.002 6) | 0.058 3 (0.010 3) | 0.074 0 (0.013 8) |

表4 通过2种方法得到的系数函数估计的MSE和MAE的均值和标准差(n=1000, m=300)Tab. 4 The mean and standard deviation of MSE and MAE of the estimated coefficient function by two methods, Q and LS(n=1000, m=300) |

| MSEQ | MSELS | MAEQ | MAELS | ||

|---|---|---|---|---|---|

| 0.048 7 (0.029 1) | 0.054 9 (0.031 1) | 0.177 0 (0.054 3) | 0.199 0 (0.057 2) | ||

| 0.006 6 (0.004 2) | 0.010 9 (0.008 6) | 0.064 5 (0.022 0) | 0.081 2 (0.031 5) | ||

| 0.128 4 (0.071 5) | 0.194 3 (0.112 2) | 0.280 7 (0.087 0) | 0.353 4 (0.110 5) | ||

| 0.006 3 (0.002 3) | 0.009 8 (0.004 1) | 0.060 8 (0.014 0) | 0.080 5 (0.018 0) |

表5 上海市住宅价格及影响因素的描述性统计分析Tab.5 Variables influencing residential prices in Shanghai and their descriptive statistics |

| 变量 类型 | 特征变量 | 标签 | 最小值 (Min) | 第一四分位数(Q1) | 中位数 (Median) | 均值(Mean) | 第三四分位数(Q3) | 最大值(Max) |

|---|---|---|---|---|---|---|---|---|

| 因变量 | 住宅价格(price) | Y | 1.0 | 285 | 396 | 503 | 597 | 6 783 |

| 基本属性 | 面积(area) | 12 | 52 | 71 | 79.37 | 94 | 1 000 | |

| 楼龄(old) | -4 | 15 | 21 | 20.77 | 26 | 97 | ||

| 交通设施 | 距离最近地铁站的距离(subway) | 35 | 410 | 620 | 918.50 | 892 | 9 999 | |

| 2 km以内的地铁站的数量(subway num) | 0 | 1 | 2 | 2.38 | 3 | 11 | ||

| 教育设施 | 距离最近小学的距离(school) | 0 | 468 | 741 | 868.9 | 1134 | 6 579 | |

| 小区属性 | 容积率(volume rate) | 0.27 | 1.50 | 1.80 | 1.98 | 2.25 | 7.20 | |

| 绿化率(greening) | 0.10 | 0.30 | 0.35 | 0.35 | 0.40 | 0.80 | ||

| 生活设施 | 距离最近综合商场的距离(mall) | 0 | 830 | 1 311 | 1 711 | 2 041 | 15 309 | |

| 医疗设施 | 距离最近三甲医院的距离(hospital) | 226 | 3 971 | 6 163 | 8 515 | 11 193 | 38 684 |

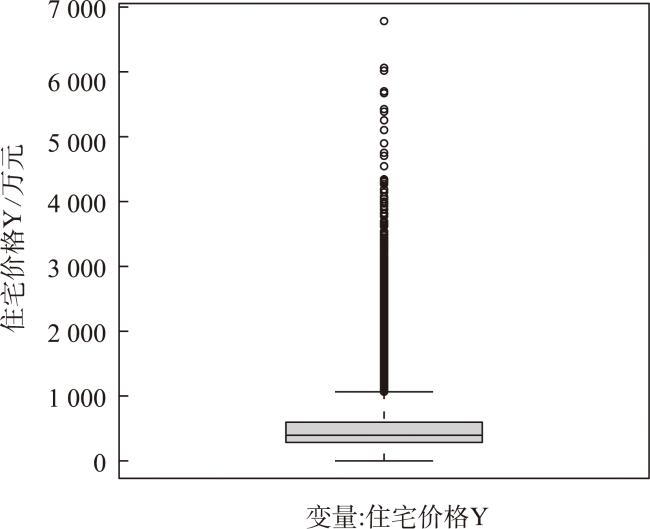

图3 2017—2021年上海市住宅价格Y箱线图Fig. 3 Boxplot of the residential price in Shanghai, 2017-2021 |

表6 研究数据汇总Tab. 6 Summary table of the research data |

| 数据名称 | 来源 | 详情 |

|---|---|---|

| 住宅价格、住宅楼龄 住宅面积、小区容积率 小区绿化率 | 安居客 (https://shanghai.anjuke.com) | 通过2017—2021年上海各住宅小区成交记录采集成交价格、 面积、楼龄、小区容积率、小区绿化率、小区名称、所在区县7个属性(共9 021个小区,57 189条成交记录) |

| 小区空间位置 | 百度地图 | 基于小区名称及所在区县获取小区空间位置坐标 |

| 综合商场、三甲医院 小学、地铁站、路网 | 百度地图 |

表7 不同自变量$X_{j}$在不同分位数的时间带宽$h_{t_{j}}$、空间带宽$h_{s_{j}}$、时空带宽$h_{s_{j}t_{j}}$及比例因子$\lambda_{j}$Tab. 7 Temporal bandwidth$h_{t_{j}}$, spatial bandwidth $h_{s_{j}}$, spatio-temporal bandwidth $h_{s_{j}t_{j}}$ and scaling factor$\lambda_{j}$. for different explanatory variables $X_{j}$ at different quantiles |

| 分位数 | 自变量 | 时间带宽 | 空间带宽 | 时空带宽 | 比例因子 |

|---|---|---|---|---|---|

| 常数 ( ) | 0.174 0 | 0.039 9 | 0.038 9 | 0.95 | |

| 面积 ( ) | 0.174 0 | 0.039 9 | 0.038 9 | 0.95 | |

| 楼龄 ( ) | 4.347 0 | 0.997 3 | 0.972 0 | 0.95 | |

| 容积率 ( ) | 0.696 4 | 0.159 5 | 0.155 5 | 0.95 | |

| 绿化率 ( ) | 0.869 4 | 0.199 5 | 0.194 4 | 0.95 | |

| 地铁距离 ( ) | 1.205 6 | 1.643 0 | 0.972 0 | 0.35 | |

| 商场距离 ( ) | 4.347 0 | 0.997 3 | 0.972 0 | 0.95 | |

| 医院距离 ( ) | 0.289 8 | 0.262 1 | 0.194 4 | 0.55 | |

| 小学距离 ( ) | 2.260 2 | 0.518 5 | 0.505 4 | 0.95 | |

| 地铁站数 ( ) | 1.564 8 | 0.359 0 | 0.349 9 | 0.95 | |

| 常数 ( ) | 0.174 0 | 0.039 9 | 0.038 9 | 0.95 | |

| 面积 ( ) | 0.077 8 | 0.044 9 | 0.038 9 | 0.75 | |

| 楼龄 ( ) | 1.122 0 | 1.944 0 | 0.972 0 | 0.25 | |

| 容积率 ( ) | 0.869 4 | 0.199 5 | 0.194 4 | 0.95 | |

| 绿化率 ( ) | 0.869 4 | 0.199 5 | 0.194 4 | 0.95 | |

| 地铁距离 ( ) | 4.347 0 | 0.997 3 | 0.972 0 | 0.95 | |

| 商场距离 ( ) | 4.347 0 | 0.997 3 | 0.972 0 | 0.95 | |

| 医院距离 ( ) | 0.311 0 | 0.179 6 | 0.155 5 | 0.75 | |

| 小学距离 ( ) | 2.434 2 | 0.558 4 | 0.544 3 | 0.95 | |

| 地铁站数 ( ) | 1.390 8 | 0.319 0 | 0.311 0 | 0.95 | |

| 常数 ( ) | 0.174 0 | 0.039 9 | 0.038 9 | 0.95 | |

| 面积 ( ) | 0.100 4 | 0.042 2 | 0.038 9 | 0.85 | |

| 楼龄 ( ) | 1.122 0 | 1.944 0 | 0.972 0 | 0.25 | |

| 容积率 ( ) | 0.231 8 | 0.209 7 | 0.155 5 | 0.55 | |

| 绿化率 ( ) | 0.232 8 | 0.134 4 | 0.116 4 | 0.75 | |

| 地铁距离 ( ) | 1.205 6 | 1.643 0 | 0.972 0 | 0.35 | |

| 商场距离 ( ) | 4.347 0 | 0.997 3 | 0.972 0 | 0.95 | |

| 医院距离 ( ) | 0.520 6 | 0.119 4 | 0.116 4 | 0.95 | |

| 小学距离 ( ) | 2.260 2 | 0.518 5 | 0.505 4 | 0.95 | |

| 地铁站数 ( ) | 0.869 4 | 0.199 5 | 0.194 4 | 0.95 |

表8 不同分位数下同带宽和多带宽拟合的平均绝对误差Tab. 8 MAE under equal bandwidth and muti-bandwidth at different quantiles |

| 分位数 | 带宽 | 平均绝对误差(MAE) |

|---|---|---|

| 多带宽 | 100 | |

| 同带宽 | 104 | |

| 多带宽 | 81 | |

| 同带宽 | 85 | |

| 多带宽 | 97 | |

| 同带宽 | 99 | |

| LSE | 多带宽 | 87 |

| 同带宽 | 90 |

表9 删除1%极端值后中位数回归和最小二乘回归拟合的平均绝对误差及下降比例Tab. 9 The MAE and drop ratio under median regression and least squares regression after removing 1% of extreme values |

| 分位数 | 窗宽 | 平均绝对误差(MAE) | 下降比例/% |

|---|---|---|---|

| 多带宽 | 76.4 | 5.7 | |

| 同带宽 | 80.8 | 5.0 | |

| LSE | 多带宽 | 81.1 | 6.8 |

| 同带宽 | 84.5 | 6.1 |

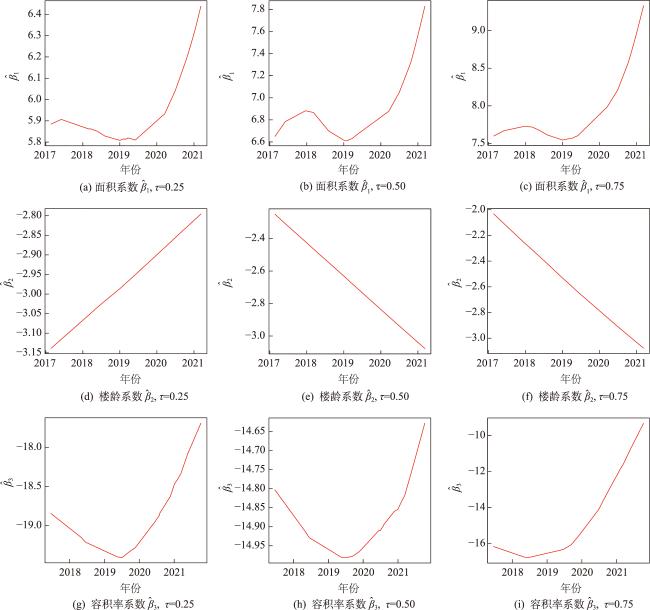

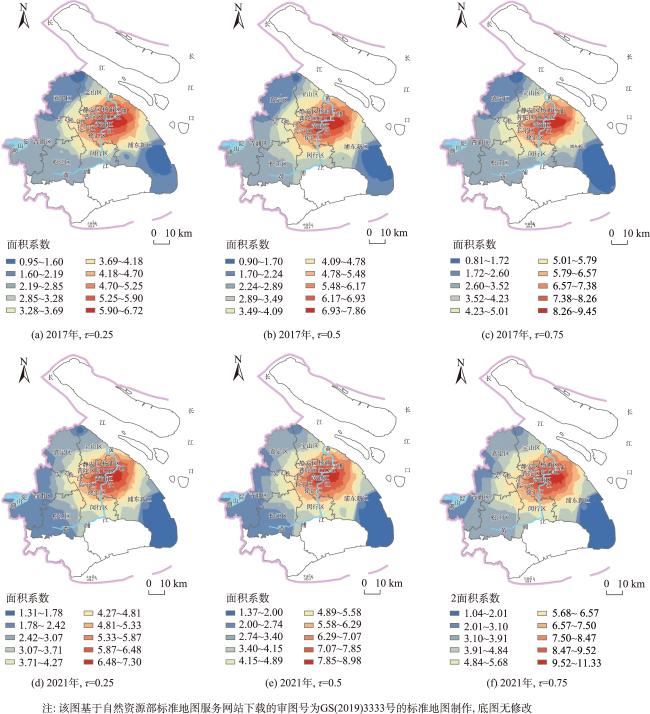

图7 2017年和2021年不同分位数下的面积( )系数估计的空间分布Fig. 7 Spatial distribution of estimated area ( ) coefficients at different quantiles for 2017and 2021 |

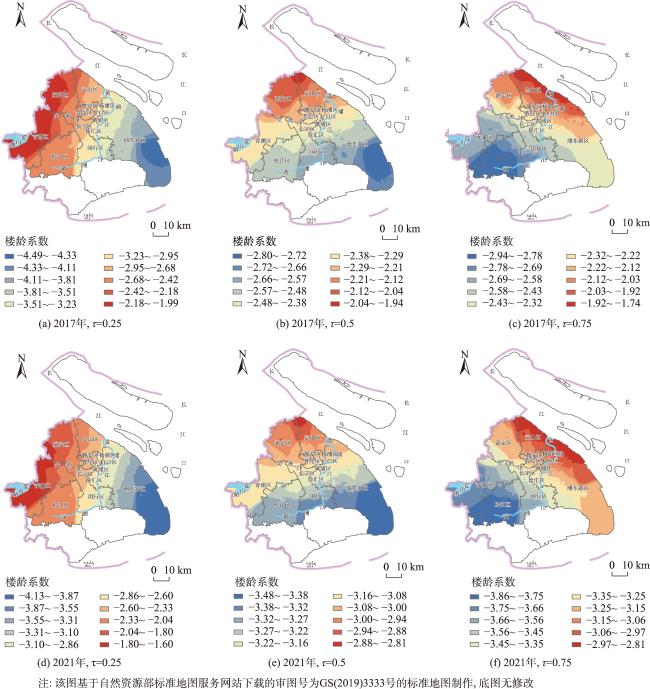

图8 2017年和2021年不同分位数下的楼龄( )系数估计的空间分布Fig. 8 Spatial distribution of estimated coefficients for at different quantiles for 2017 and 2021 |

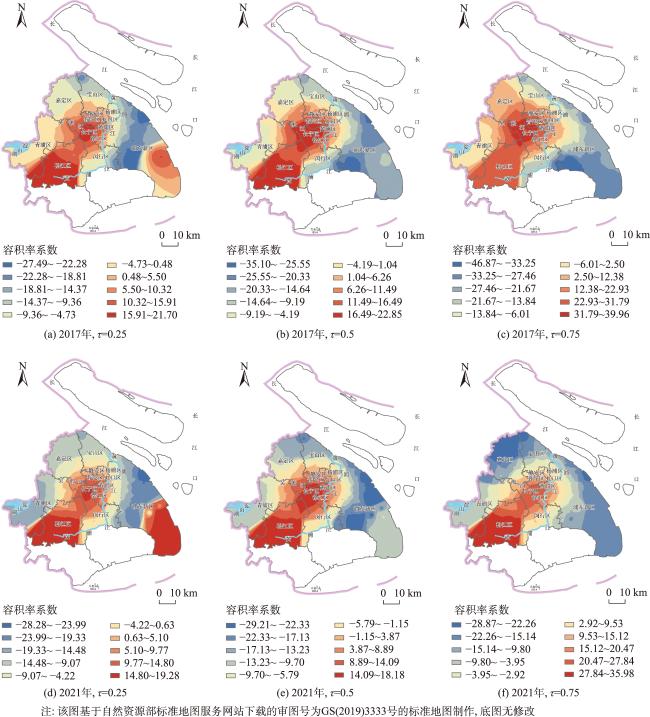

图9 2017年和2021年不同分位数下的容积率( )系数估计的空间分布Fig. 9 Spatial distribution of estimated coefficients for at different quantiles for 2017 and 2021 |

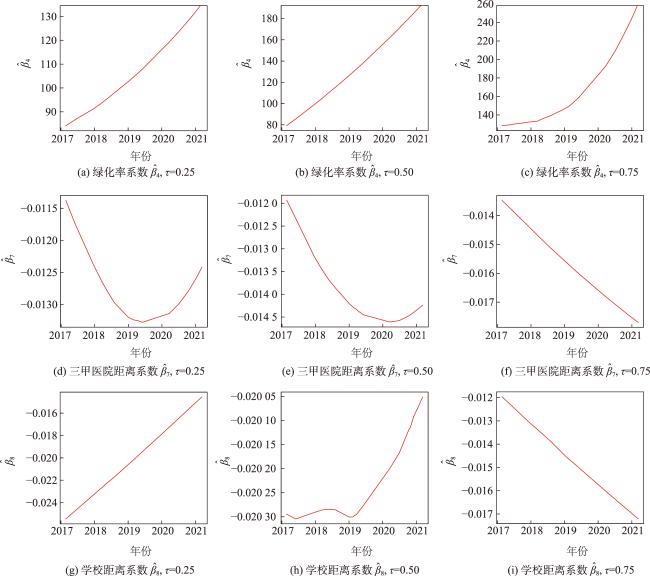

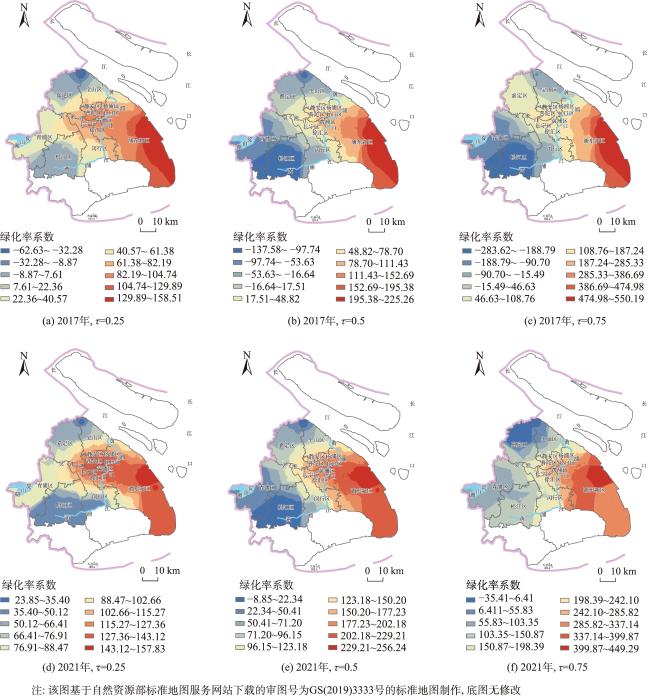

图10 2017年和2021年不同分位数下的绿化率( )系数估计的空间分布Fig. 10 Spatial distribution of estimated coefficients for at different quantiles for 2017 and 2021 |

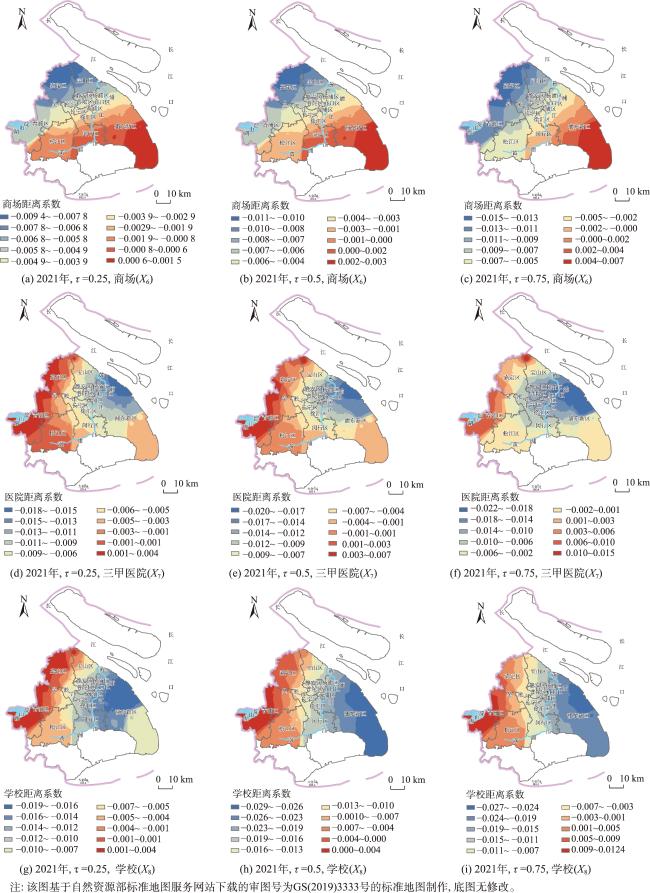

图11 2021年不同分位数下的商场距离( )、三甲医院距离( )和学校距离( 系数估计的空间分布Fig. 11 Spatial distribution of estimated coefficients for at different quantiles for 2021 |

| [1] |

|

| [2] |

叶健, 胡鑫, 徐鸿蒙, 等. 多尺度GTWR城市住宅价格建模与分析[J]. 测绘学报, 2021, 50(9):1266-1274.

[

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

赵阳阳, 张小璐, 张福浩, 等. 一种局部多项式时空地理加权回归方法[J]. 测绘学报, 2018, 47(5):663-671.

[

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

卢宾宾, 葛咏, 秦昆, 等. 地理加权回归分析技术综述[J]. 武汉大学学报·信息科学版, 2020, 45(9):1356-1366.

[

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

田茂再. 分位回归与复杂分层结构数据分析[M]. 2015.

[

|

| [17] |

|

| [18] |

杨毅. 顾及时空非平稳性的地理加权回归方法研究[D]. 武汉: 武汉大学, 2016. [

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

赵阳阳, 刘纪平, 杨毅, 等. 混合时空地理加权回归及参数的两步估计[J]. 计算机科学, 2017, 44(3):274-277,312.

[

|

| [24] |

汤庆园, 徐伟, 艾福利. 基于地理加权回归的上海市房价空间分异及其影响因子研究[J]. 经济地理, 2012, 32(2):52-58.

[

|

| [25] |

温海珍, 李旭宁, 张凌. 城市景观对住宅价格的影响——以杭州市为例[J]. 地理研究, 2012, 31(10):1806-1814.

[

|

| [26] |

石忆邵, 张蕊. 大型公园绿地对住宅价格的时空影响效应——以上海市黄兴公园绿地为例[J]. 地理研究, 2010, 29(3):510-520.

[

|

| [27] |

顾杰, 贾生华. 公共交通改善期望对住房价格及其价格空间结构的影响——基于杭州地铁规划的实证研究[J]. 经济地理, 2008, 28(6):1020-1024,1034.

[

|

| [28] |

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}