Journal of Geo-information Science >

Research on the Influence Mechanism of Financial Network Centrality on Urban Economic Growth in China

Received date: 2022-08-22

Revised date: 2022-10-09

Online published: 2023-04-27

Supported by

National Natural Science Foundation of China(41771173)

General Project of Shanghai Philosophy and Social Science Planning(2021BJB002)

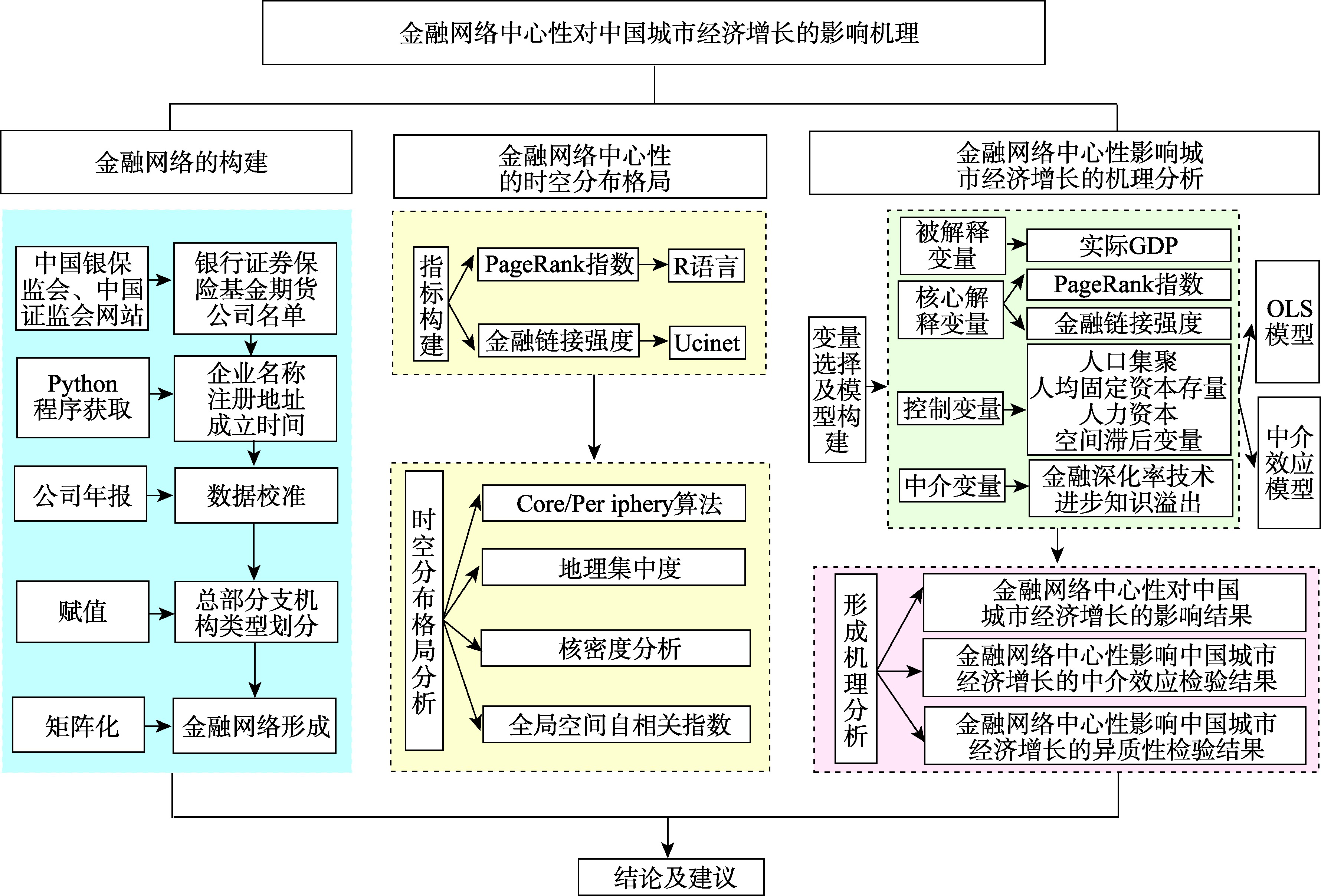

The development of financial network has profoundly changed the form of knowledge spillover between cities and further affected the level of urban economic growth. The research on the externality of financial network has gradually become a research hotspot in financial geography. With the assistance of the data of headquarters and branches of enterprises in China's financial industry from 2005 to 2020, this paper combines the methods of social network analysis and recursion thought to calculate the centrality of financial network to analyze its spatial and temporal distribution pattern. Meanwhile, we use the OLS model to analyze the influence mechanism of financial network centrality on urban economic growth in China. The study finds that: (1) From 2005 to 2020, the centrality of financial network showed a "core-edge" distribution pattern, but the spatial agglomeration degree of financial network was decreasing. In this paper, with the help of the Core/Periphery algorithm in UCINET software, cities are divided into core and peripheral cities according to the 2020 financial network,and finally 52 cities with core status, such as Beijing, Guangzhou, and Hangzhou, and 239 cities with peripheral status, such as Anshan, Binzhou, and Foshan, are identified. Cities in the eastern region play an important role in the allocation of financial network resources, forming a "core-periphery" pattern with Beijing, Shanghai, and Shenzhen as the core cities and the other cities as the periphery cities; (2) The development of financial network can not only alleviate financing constraints, but also affect urban economic growth by promoting knowledge spillovers under the influence of network externalities. Cities with larger network links and better accessibility have higher levels of economic growth, and the knowledge spillover effect is more dependent on network proximity than location advantage in "place space"; (3) The degree of knowledge spillover promoted by financial network centrality shows spatial heterogeneity, and the core city which plays the role of "knowledge gatekeeper" can obtain greater benefits from network links. Due to the lack of "knowledge gatekeepers", peripheral cities are unable to make full use of external resources, which exacerbates the risk of being at the low end of the value chain and finally leads to the economic growth level of core cities much higher than that of peripheral cities. In the future, we should attach great importance to the construction of financial network and give full play to the driving role of financial network in urban economic growth in China.

YANG Yu , SONG Futie , ZHANG Jie . Research on the Influence Mechanism of Financial Network Centrality on Urban Economic Growth in China[J]. Journal of Geo-information Science, 2023 , 25(5) : 982 -998 . DOI: 10.12082/dqxxkx.2023.220614

表1 变量名称及数据来源Tab. 1 Source and description of Variable |

| 变量 | 名称 | 含义 | 数据来源 | 时段 |

|---|---|---|---|---|

| ln(realGDP) | 城市经济增长 | 实际GDP(亿元)取对数 | 《中国统计年鉴》[34]、《中国城市统计年鉴》[35] | 2005—2020 |

| PageRank | 金融网络中心性 | 金融网络中心性指数 | 启信宝网站(http://www.qixin.com/) | 2005—2020 |

| ln(degree) | 金融网络中心性 | 金融链接强度取对数 | 启信宝网站(http://www.qixin.com/) | 2005—2020 |

| ln(populdensity) | 人口集聚变 | 人口密度(万/平方千米)取对数 | 《中国城市建设年鉴》[36] | 2005—2020 |

| ln(percapital) | 人均固定资本存量 | 人均固定资本(亿元)取对数 | 《中国城市统计年鉴》[35] | 2005—2020 |

| ln(teacher) | 人力资本 | 普通高校专任教师数(人)取对数 | 《中国城市统计年鉴》[35] | 2005—2020 |

| ln(knwlspillover) | 知识溢出变量 | 每万人发明专利申请数量(件)取对数 | 佰腾网(https://www.baiten.cn/) | 2005—2020 |

| ln(technology) | 技术进步 | 全市科学技术支出(万元)取对数 | 《中国城市统计年鉴》[35] | 2005—2020 |

| ln(slagrealGDP) | 空间滞后变量 | 实际GDP(亿元)取对数*地理距离权重矩阵 | 《中国统计年鉴》[34]、《中国城市统计年鉴》[35] | 2005—2020 |

| findeepth | 金融深化率 | 金融机构年末存款余额占 GDP 的比重 | 《中国城市统计年鉴》[35] | 2005—2020 |

表2 2005年和2020年总部地理集中度Tab. 2 Geographical concentration of headquarters in 2005 and 2020 |

| 2005年 | 2020年 | 2005年 | 2020年 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 城市名 | 排名 | 总部/个数 | 占比 | 城市名 | 排名 | 总部/个数 | 占比 | 城市名 | 排名 | 出度 | 占比 | 城市名 | 排名 | 出度 | 占比 | ||

| 上海 | 1 | 105 | 19.92 | 上海 | 1 | 199 | 23.86 | 北京 | 1 | 68 877 | 74.04 | 北京 | 1 | 119 875 | 56.41 | ||

| 北京 | 2 | 87 | 16.51 | 北京 | 2 | 156 | 18.71 | 上海 | 2 | 10 342 | 11.12 | 上海 | 2 | 26 605 | 12.52 | ||

| 深圳 | 3 | 53 | 10.06 | 深圳 | 3 | 100 | 11.99 | 深圳 | 3 | 4853 | 5.22 | 深圳 | 3 | 19 395 | 9.13 | ||

| 广州 | 4 | 15 | 2.85 | 广州 | 4 | 23 | 2.76 | 广州 | 4 | 841 | 0.90 | 福州 | 4 | 3069 | 1.01 | ||

| 杭州 | 5 | 14 | 2.66 | 杭州 | 5 | 21 | 2.52 | 西安 | 5 | 641 | 0.69 | 天津 | 5 | 2741 | 1.06 | ||

| 天津 | 6 | 12 | 2.28 | 南京 | 6 | 16 | 1.92 | 南京 | 6 | 561 | 0.60 | 南京 | 6 | 2474 | 1.29 | ||

| 南京 | 7 | 10 | 1.90 | 天津 | 7 | 16 | 1.92 | 福州 | 7 | 475 | 0.51 | 杭州 | 7 | 2254 | 1.16 | ||

| 西安 | 8 | 9 | 1.71 | 成都 | 8 | 10 | 1.20 | 长沙 | 8 | 267 | 0.29 | 武汉 | 8 | 2162 | 0.92 | ||

| 成都 | 9 | 9 | 1.71 | 重庆 | 9 | 13 | 1.56 | 天津 | 9 | 258 | 0.28 | 广州 | 9 | 2148 | 0.62 | ||

| 长沙 | 10 | 8 | 1.52 | 福州 | 10 | 9 | 1.08 | 成都 | 10 | 248 | 0.27 | 西安 | 10 | 1965 | 0.63 | ||

| 总和 | - | 322 | 61.12 | 总和 | - | 563 | 67.51 | 总和 | - | 87 363 | 93.91 | 总和 | - | 182 688 | 84.75 | ||

注:篇幅限制,只列出排名前10的城市。出度表示某一城市向其他城市发出的链接关系条数。 |

表3 2005年和2020年分支机构地理集中度Tab. 3 Geographical concentration of branches in 2005 and 2020 |

| 2005年 | 2020年 | 2005年 | 2020年 | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 城市名 | 排名 | 分支/个 | 占比 | 城市名 | 排名 | 分支/个 | 占比 | 城市名 | 排名 | 入度 | 占比 | 城市名 | 排名 | 入度 | 占比 | ||

| 上海 | 1 | 2542 | 3.38 | 上海 | 1 | 4854 | 3.06 | 上海 | 1 | 3119 | 3.35 | 上海 | 1 | 6376 | 3.00 | ||

| 北京 | 2 | 2208 | 2.94 | 北京 | 2 | 4715 | 2.97 | 北京 | 2 | 2679 | 2.88 | 北京 | 2 | 6046 | 2.85 | ||

| 广州 | 3 | 1668 | 2.22 | 重庆 | 3 | 2859 | 1.80 | 重庆 | 3 | 2016 | 2.17 | 重庆 | 3 | 4357 | 1.69 | ||

| 重庆 | 4 | 1666 | 2.22 | 广州 | 4 | 3384 | 2.13 | 广州 | 4 | 1919 | 2.06 | 深圳 | 4 | 3762 | 2.05 | ||

| 天津 | 5 | 1470 | 1.95 | 深圳 | 5 | 2739 | 1.72 | 天津 | 5 | 1690 | 1.82 | 成都 | 5 | 3697 | 1.56 | ||

| 成都 | 6 | 1198 | 1.59 | 成都 | 6 | 2827 | 1.78 | 深圳 | 6 | 1509 | 1.62 | 广州 | 6 | 3590 | 1.74 | ||

| 深圳 | 7 | 1179 | 1.57 | 天津 | 7 | 2828 | 1.78 | 成都 | 7 | 1423 | 1.53 | 天津 | 7 | 3315 | 1.77 | ||

| 苏州 | 8 | 1106 | 1.47 | 杭州 | 8 | 2074 | 1. 31 | 苏州 | 8 | 1273 | 1.37 | 杭州 | 8 | 2901 | 1.19 | ||

| 杭州 | 9 | 1061 | 1.41 | 武汉 | 9 | 2257 | 1.42 | 杭州 | 9 | 1252 | 1.35 | 武汉 | 9 | 2676 | 1.37 | ||

| 武汉 | 10 | 1032 | 1.37 | 苏州 | 10 | 2127 | 1.34 | 武汉 | 10 | 1210 | 1.30 | 西安 | 10 | 2578 | 1.26 | ||

| 总和 | - | 15 130 | 20.12 | 总和 | - | 30 664 | 19.31 | 总和 | - | 18 090 | 19.44 | 总和 | - | 39 298 | 18.48 | ||

注:篇幅限制,只列出排名前10的城市。入度表示某一城市接收来自其他城市发出的链接关系系数。 |

图2 金融网络的空间演变(金融联系大于50)Fig. 2 Spatial evolution of financial network (financial links above 50) |

表4 全局空间自相关计算结果Tab. 4 Global spatial autocorrelation results |

| 年份 | Moran's I | Z | P值 |

|---|---|---|---|

| 2005 | 0.35 | 7.29 | 0.001 |

| 2006 | 0.35 | 8.28 | 0.009 |

| 2007 | 0.34 | 8.12 | 0.032 |

| 2008 | 0.34 | 9.99 | 0.034 |

| 2009 | 0.32 | 8.32 | 0.044 |

| 2010 | 0.30 | 10.44 | 0.002 |

| 2011 | 0.32 | 10.44 | 0.002 |

| 2012 | 0.27 | 10.32 | 0.023 |

| 2013 | 0.27 | 11.86 | 0.015 |

| 2014 | 0.27 | 11.10 | 0.003 |

| 2015 | 0.21 | 11.99 | 0.004 |

| 2016 | 0.24 | 12.79 | 0.006 |

| 2017 | 0.19 | 12.60 | 0.000 |

| 2018 | 0.19 | 13.19 | 0.004 |

| 2019 | 0.18 | 13.19 | 0.000 |

| 2020 | 0.18 | 13.79 | 0.002 |

表5 基准回归和稳健性检验结果Tab. 5 Benchmark regression and robustness test results |

| 变量 | 模型1 | 模型2 | 模型3 | 模型4 | 模型5 | ||

|---|---|---|---|---|---|---|---|

| 基准回归 | 滞后1期 | 滞后2期 | 工具变量分析 | 更换核心解释变量 | |||

| PageRank | 0.039*** | 0.310*** | |||||

| (0.007) | (0.032) | ||||||

| lag1PageRank | 0.033* | ||||||

| (0.019) | |||||||

| lag2PageRank | 0.032** | ||||||

| (0.019) | |||||||

| ln(degree) | 0.333*** | ||||||

| (0.022) | |||||||

| ln(populdensity) | 0.051*** | 0.045*** | 0.046*** | 0.056*** | 0.047** | ||

| (0.014) | (0.014) | (0.014) | (0.013) | (0.013) | |||

| ln(percapital) | 0.037*** | 0.025*** | 0.043*** | 0.126*** | 0.034*** | ||

| (0.004) | (0.004) | (0.004) | (0.007) | (0.004) | |||

| ln(teacher) | 0.034*** | 0.031*** | 0.033*** | 0.006 | 0.027*** | ||

| (0.007) | (0.007) | (0.007) | (0.007) | (0.007) | |||

| ln(slagrealGDP) | 0.899*** | 0.776*** | 0.903*** | 0.397*** | 0.721*** | ||

| (0.008) | (0.008) | (0.008) | (0.007) | (0.006) | |||

| N | 4176 | 4176 | 4176 | 4176 | 4176 | ||

| R2 | 0.923 | 0.934 | 0.925 | 0.955 | 0.912 | ||

| Durbin | 0.000 | ||||||

| Wu-Hausman | 0.000 | ||||||

| 固定效应 | 控制 | 控制 | 控制 | 控制 | 控制 | ||

注:模型4中括号里面的数值为估计参数相对应的稳健标准误的z统计值,其余模型括号中的数值为估计参数相对应的稳健标准误的标准差;***、**和*分别表示在1%、5%和10%的水平上显著; Durbin、Wu-Hausman中的数值为解释变量内生性检验的p值。 |

表6 中介效应检验结果Tab. 6 Results of mediating effect test |

| 变量 | 模型1 | 模型2 | 模型3 |

|---|---|---|---|

| ln(knwlspillover) | ln(realGDP) | ln(realGDP) | |

| PageRank | 0.121*** | 0.019*** | |

| (0.023) | (0.004) | ||

| ln(knwlspillover) | 0.071*** | 0.071*** | |

| (0.004) | (0.004) | ||

| N | 4176 | 4176 | 4176 |

| R2 | 0.873 | 0.918 | 0.900 |

| 固定效应 | 控制 | 控制 | 控制 |

| 变量 | 模型4 | 模型5 | 模型6 |

| ln(technology) | ln(realGDP) | ln(realGDP) | |

| PageRank | 0.221*** | 0.017*** | |

| (0.035) | (0.005) | ||

| ln(technology) | 0.041*** | 0.042*** | |

| (0.002) | (0.002) | ||

| N | 4176 | 4176 | 4176 |

| R2 | 0.661 | 0.920 | 0.921 |

| 固定效应 | 控制 | 控制 | 控制 |

| 变量 | 模型7 | 模型8 | 模型9 |

| findeepth | ln(realGDP) | ln(realGDP) | |

| PageRank | 0.154*** | 0.015*** | |

| (0.031) | (0.003) | ||

| findeepth | 0.091*** | 0.090*** | |

| (0.006) | (0.006) | ||

| N | 4176 | 4176 | 4176 |

| R2 | 0.503 | 0.912 | 0.924 |

| 固定效应 | 控制 | 控制 | 控制 |

注:括号中的数值为估计参数相对应的稳健标准误的标准差;***、**和*分别表示在1%、5%和10%的水平上显著。 |

表7 异质性分析结果Tab. 7 Results of heterogeneity analysis |

| 变量 | PageRank指数作为核心解释变量 | 金融链接强度作为核心解释变量 | ||

|---|---|---|---|---|

| 模型1:核心 | 模型2:外围 | 模型3:核心 | 模型4:外围 | |

| PageRank | 0.067** | 0.014** | ||

| (0.025) | (0.007) | |||

| ln(degree) | 0.562*** | 0.277*** | ||

| (0.045) | (0.027) | |||

| ln(populdensity) | 0.089*** | 0.043*** | 0.069** | 0.034** |

| (0.031) | (0.015) | (0.027) | (0.015) | |

| ln(percapital) | 0.069*** | 0.038*** | 0.037*** | 0.029*** |

| (0.009) | (0.005) | (0.008) | (0.005) | |

| ln(teacher) | 0.046** | 0.035*** | 0.048*** | 0.020*** |

| (0.019) | (0.008) | (0.017) | (0.007) | |

| ln(slagrealGDP) | 0.900*** | 0.899*** | 0.493*** | 0.744*** |

| (0.016) | (0.010) | (0.036) | (0.018) | |

| N | 832 | 3344 | 832 | 3344 |

| R2 | 0.931 | 0.922 | 0.944 | 0.925 |

| 固定效应 | 控制 | 控制 | 控制 | 控制 |

注:括号中的数值为估计参数相对应的稳健标准误的标准差;***、**和*分别表示在1%、5%和10%的水平上显著。 |

| [1] |

王修华, 黄明. 金融资源空间分布规律:一个金融地理学的分析框架[J]. 经济地理, 2009, 29(11):1808-1811,1815.

|

| [2] |

王金哲, 王军, 余声启, 等. 城市网络视角下金融中心性与经济增长质量:影响效应与作用机制[J]. 统计与信息论坛, 2020, 35(3):69-76.

[

|

| [3] |

李小建. 金融地理学理论视角及中国金融地理研究[J]. 经济地理, 2006, 26(5):721-725,730.

[

|

| [4] |

赵金丽, 盛彦文, 张璐璐, 等. 基于细分行业的中国城市群金融网络演化[J]. 地理学报, 2019, 74(4):723-736.

[

|

| [5] |

盛科荣, 张杰, 张红霞. 上市公司500强企业网络嵌入对中国城市经济增长的影响[J]. 地理学报, 2021, 76(4):818-834.

[

|

| [6] |

贺灿飞. 高级经济地理学[M]. 北京: 商务印书馆, 2020.

|

| [7] |

张虎, 周迪. 城市群金融等别视角下的长三角金融资源流动研究——以城市商业银行异地扩张为例[J]. 地理研究, 2016, 35(9):1740-1752.

[

|

| [8] |

张杰, 盛科荣, 王传阳. 中国城市间金融网络的空间演化及其影响因素[J]. 热带地理, 2022, 42(6):928-938.

[

|

| [9] |

章屹祯, 汪涛, 张晗. 基于金融细分行业的长三角城市网络的组织模式及驱动因素[J]. 地理科学进展, 2022, 41(4):567-581.

[

|

| [10] |

任会明, 叶明确, 余运江. 中国三大城市群金融网络空间结构与演化特征[J]. 经济地理, 2021, 41(12):63-73.

[

|

| [11] |

|

| [12] |

季菲菲, 陈雯, 魏也华, 等. 长三角一体化下的金融流动格局变动及驱动机理——基于上市企业金融交易数据的分析[J]. 地理学报, 2014, 69(6):823-837.

[

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

姚耀军. 金融中介发展与技术进步——来自中国省级面板数据的证据[J]. 财贸经济, 2010(4):26-31.

[

|

| [18] |

张建鹏, 陈诗一. 金融发展、环境规制与经济绿色转型[J]. 财经研究, 2021, 47(11):78-93.

[

|

| [19] |

陆军, 毛文峰. 城市网络外部性的崛起:区域经济高质量一体化发展的新机制[J]. 经济学家, 2020(12):62-70.

[

|

| [20] |

程玉鸿, 苏小敏. 城市网络外部性研究述评[J]. 地理科学进展, 2021, 40(4):713-720.

[

|

| [21] |

|

| [22] |

姚常成, 吴康. 集聚外部性、网络外部性与城市创新发展[J]. 地理研究, 2022, 41(9):2330-2349.

[

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

温忠麟, 张雷, 侯杰泰, 等. 中介效应检验程序及其应用[J]. 心理学报, 2004, 36(5):614-620.

[

|

| [27] |

|

| [28] |

高健, 吴佩林. 城市人口规模对城市经济增长的影响[J]. 城市问题, 2016(6):4-13.

[

|

| [29] |

陈乐, 李郇, 姚尧, 等. 人口集聚对中国城市经济增长的影响分析[J]. 地理学报, 2018, 73(6):1107-1120.

[

|

| [30] |

张军, 章元. 对中国资本存量K的再估计[J]. 经济研究, 2003, 38(7):35-43,90.

[

|

| [31] |

|

| [32] |

千慧雄, 安同良. 中国金融深化对企业技术创新的影响机制研究[J]. 南京社会科学, 2022(7):50-60.

[

|

| [33] |

盛科荣, 陈欢欢, 张嘉慧, 等. 航空网络嵌入对中国城市知识生产的影响研究[J]. 地理科学, 2022, 42(6):963-974.

|

| [34] |

国家统计局. 中国统计年鉴[M]. 北京: 中国统计出版社,2006-2021.

[ National Bureau of Statistics of China. China statistical yearbook[M]. Beijing: China Statistics Press, 2006-2021. ]

|

| [35] |

国家统计局城市社会经济调查总队. 中国城市统计年鉴[M]. 北京: 中国统计出版社,2006-2021.

[ Department of Urban Surveys National Bureau of Statistics of China. China urban statistical yearbook[M]. Beijing: China Statistics Press, 2006-2021. ]

|

| [36] |

中华人民共和国住房和城乡建设部. 中国城市建设统计年鉴[M]. 北京: 中国统计出版社, 2006-2021.

Ministry of Housing and Urban-Rural Development of the People's Republic of China. China Urban Construction Statistical Yearbook[M]. Beijing: China Statistics Press, 2006-2021. ]

|

| [37] |

刘军. 整体网分析——UCINET软件实用指南(第二版)[M]. 上海: 格致出版社, 2014.

[

|

| [38] |

王麒麟. 城市行政级别与城市群经济发展——来自285个地市级城市的面板数据[J]. 上海经济研究, 2014, 26(5):75-82.

[

|

| [39] |

甄峰, 刘晓霞, 刘慧. 信息技术影响下的区域城市网络:城市研究的新方向[J]. 人文地理, 2007, 22(2):76-80,71.

[

|

/

| 〈 |

|

〉 |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}